Альфа-Карта для самозанятых: стоит ли оформлять? Честный разбор

Привет! Решили стать самозанятым и теперь ломаете голову, какую карту выбрать для приема платежей и уплаты налогов? Знакомая история. Вокруг карты для самозанятых от Альфа-Банка много шума: кто-то хвалит за кэшбэк и бесплатность, кто-то ругает за непонятные условия. Я решил разобраться во всем сам, как для себя. В этой статье мы без рекламной шелухи, по-человечески, изучим все детали: от реальной стоимости обслуживания до того, как выжать максимум кэшбэка и не нарваться на скрытые комиссии. Готовьтесь, будет честно и по делу.

Что это за зверь — карта для самозанятых от Альфа-Банка?

Давайте сразу к главному. Когда говорят «карта для самозанятых от Альфы», обычно имеют в виду их флагманскую бесплатную Альфа-Карту. Это не какой-то отдельный, эксклюзивный пластик, который выдают только при предъявлении справки о самозанятости. Нет. Это универсальная дебетовая карта, которую банк очень активно и, надо сказать, успешно адаптировал под нужды фрилансеров, репетиторов, кондитеров и всех, кто работает на себя.

Это специальный продукт или обычная дебетовка?

По сути — это обычная дебетовка. Но с одной большой и жирной «фишкой». Альфа-Банк встроил в свое мобильное приложение полноценный сервис для регистрации и ведения деятельности самозанятых. Вам не нужно скакать между приложением банка и сервисом «Мой налог». Все в одном месте: получил деньги от клиента, тут же в два клика сформировал чек, а в конце месяца банк сам посчитал налог и предложил его уплатить. Удобно? Безусловно. Именно эта бесшовная интеграция и делает обычную карту «картой для самозанятых».

Кому в первую очередь нужна эта карта?

Я бы выделил несколько категорий людей, которым этот продукт зайдет на ура:

- Начинающие самозанятые. Если вы только ступаете на эту тропу, простота — ваш лучший друг. Альфа предлагает максимально безболезненный старт: тут тебе и карта, и регистрация, и бухгалтерия в кармане.

- Тем, кто ценит удобство. Если вас бесит жонглирование десятком приложений, вы оцените концепцию «одного окна».

- «Охотники за кэшбэком». Система лояльности у Альфы одна из самых интересных на рынке. Если грамотно подойти, можно возвращать приятные суммы с повседневных и рабочих трат.

А вот если у вас уже есть любимая карта в другом банке и налажен процесс через «Мой налог», возможно, резкий переход и не потребуется. Хотя… посчитать выгоду никогда не вредно.

Главные условия по карте: разбираем тарифы под микроскопом

Реклама — это прекрасно. Но мы тут за правду. Давайте вскроем «капот» этой карты и посмотрим на реальные условия.

Обслуживание: действительно 0 рублей или есть нюансы?

Тут Альфа не лукавит. Обслуживание карты бесплатно навсегда и без условий. Никаких «потратьте 10 000 рублей» или «держите на счете 30 000». Получил карту, положил на полку — платить не будешь. Это жирный плюс и серьезный камень в огород конкурентов, которые до сих пор играют в эти игры с условиями.

Снятие наличных и переводы: где и сколько без комиссии?

С наличкой все тоже довольно прилично.

- В банкоматах Альфа-Банка и банков-партнеров: до 100 000 ₽ в месяц без комиссии. Свыше — 1,99%. Партнеров у Альфы много (Газпромбанк, ПСБ, Россельхозбанк, УБРиР и другие), так что найти «бесплатный» банкомат не проблема.

- В банкоматах других банков: 50 000 ₽ в месяц можно снимать без комиссии по всему миру. Это круто. Правда, есть условие: либо сумма покупок по карте за прошлый месяц должна быть от 10 000 ₽, либо остаток на счете — от 30 000 ₽. Условие вполне выполнимое для работающего человека.

Переводы через СБП (Систему быстрых платежей) — до 100 000 ₽ в месяц без комиссии, как и везде.

Лимиты: о чем молчит реклама?

Конечно, лимиты есть. В день с карты можно снять не более 300 000 ₽, а в месяц — не более 500 000 ₽. Для 99% самозанятых этого хватит с головой. Если вы вдруг крутите миллионами, то вам, вероятно, нужен уже не просто пластик, а персональный менеджер и другие условия.

Система кэшбэка: как вернуть максимум денег?

А вот и вишенка на торте. Кэшбэк у Альфы — это целый аттракцион.

Барабан с суперкэшбэком: игра или реальная выгода?

Каждый месяц вам предлагают крутануть «барабан». Это лотерея, где можно выиграть дополнительную категорию с повышенным кэшбэком до 100%. Да, до 100%! Звучит как обман? Не совсем. Обычно это кэшбэк на одну конкретную, не самую дорогую категорию (например, фастфуд, такси, книги) с лимитом в 500-1000 рублей. Но, блин, это приятно! Я в прошлом месяце выбил 25% на такси. Мелочь, а на пару поездок хватило.

Категории на выбор: как не прогадать?

Помимо барабана, банк предлагает выбрать еще 4-5 категорий с кэшбэком 5%. И вот тут нужно думать. Среди вариантов всегда есть «Супермаркеты» (1%), «АЗС» (2%), «Одежда и обувь» (5%), «Дом и ремонт» (5%) и т.д. Мой совет: не берите все подряд. Проанализируйте свои траты за прошлый месяц и выберите то, на что реально уходит больше всего денег.

Кэшбэк у партнеров: где искать и как получать?

В приложении есть отдельный раздел с предложениями от партнеров. Там можно найти кэшбэк и 15%, и 30%. Обычно это онлайн-сервисы, магазины, кафе. Перед крупной покупкой всегда советую заглядывать туда — вдруг ваш магазин есть в списке.

Интеграция с сервисом «Самозанятость»: плюсы и минусы

Как я уже говорил, это ключевое преимущество.

Как зарегистрироваться самозанятым через приложение Альфа-Банка?

Процесс элементарный, если у вас уже есть карта.

- Заходите в приложение.

- Находите раздел «Самозанятость».

- Проверяете свои паспортные данные и ИНН (они подтянутся автоматом).

- Подтверждаете согласие. Всё! Через пару минут приходит СМС от налоговой, что вы зарегистрированы. Никаких походов в ФНС.

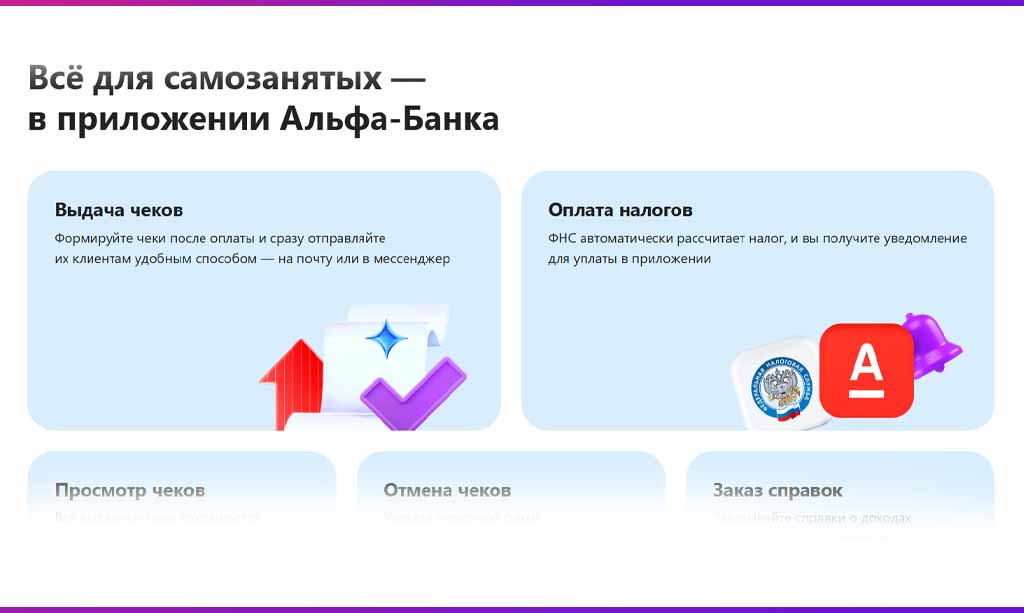

Формирование чеков и уплата налогов: насколько это удобно?

Получили перевод от клиента — заходите в сервис, нажимаете «Выдать чек», вводите сумму и ИНН юрлица (если работаете с компанией) или просто сумму (если с физлицом). Чек можно тут же отправить клиенту в мессенджер.

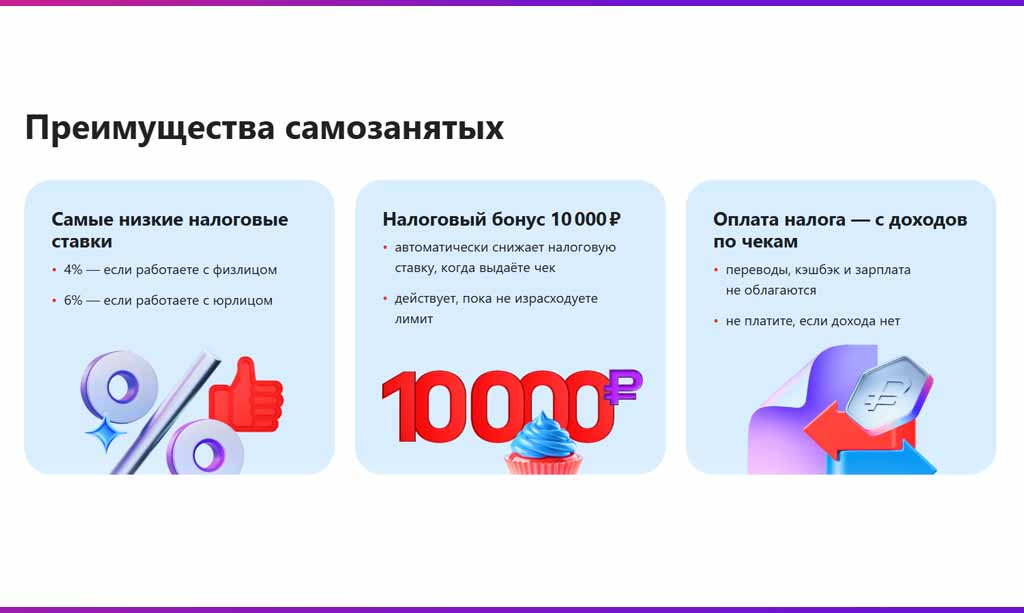

В начале следующего месяца приложение покажет сумму налога к уплате (4% с доходов от физлиц, 6% — от юрлиц). Остается только нажать кнопку «Оплатить». Деньги спишутся с карты. Это действительно избавляет от головной боли.

Процесс оформления: от заявки до получения карты

Тут тоже все сделано для людей.

Пошаговая инструкция для новых и действующих клиентов

Если вы уже клиент Альфы, просто закажите дополнительную Альфа-Карту в приложении. Она будет виртуальной или пластиковой — как захотите.

Если вы новый клиент:

- Заходите на сайт Альфа-Банка.

- Заполняете короткую анкету (ФИО, телефон).

- Выбираете, куда доставить карту: курьер привезет ее домой или в офис в удобное время.

- Получаете карту, активируете в приложении и пользуетесь. Весь процесс занимает от силы день-два.

Честные плюсы и минусы: мой личный вердикт

Давайте подведем итоги без прикрас.

За что я готов похвалить Альфа-Банк? (Преимущества)

- Полностью бесплатное обслуживание. Это жирный плюс.

- Удобнейший сервис «Самозанятость» в приложении. Это киллер-фича.

- Отличная и гибкая система кэшбэка. Можно реально экономить.

- Бесплатное снятие наличных в банкоматах партнеров и до 50к в любых банкоматах.

- Быстрая и удобная доставка карты.

Что меня смутило? (Недостатки и подводные камни)

- Кэшбэк начисляется не рублями, а баллами. Их нужно переводить в рубли в приложении. Курс 1 к 1, но лишнее действие.

- Условия по бесплатному снятию в «чужих» банкоматах. Нужно помнить про оборот или остаток. Забыли — заплатили комиссию.

- Навязывание доп. услуг. При оформлении курьер может предложить страховку или что-то еще. Просто вежливо отказывайтесь, если вам это не нужно.

- Не самый высокий процент на остаток. Есть банки, предлагающие больше. Но там, как правило, сложнее условия по обслуживанию.

Заключение: так брать или не брать?

Мой вердикт таков: Альфа-Карта — это, возможно, лучший выбор для старта и активной работы в статусе самозанятого. Она закрывает 95% потребностей: от удобного приема денег и уплаты налогов до приятной экономии на кэшбэке. И все это — бесплатно.

Да, есть мелкие нюансы, но они не перекрывают огромных преимуществ. Если вы ищете простой, выгодный и современный инструмент для своей работы — однозначно стоит попробовать. Вы ничего не теряете, ведь карта бесплатна.

Заказать карту